2022年环卫、垃圾焚烧、环卫装备…7大市场研究报告!

终于来了!

报告由环卫科技网编辑部历时一年编撰

垃圾焚烧、厨余垃圾处置、环卫装备、

全行业项目分析及发展总结。

【报告目录】

(上下滑动查看)

第一章 2022年环卫行业市场分析

1.1 2022年环卫市场整体情况

1.1.1 2022年环卫行业发展环境分析

1.1.1.1 城乡环境卫生支出总体呈增长趋势

1.1.1.2 清扫保洁面积、公厕数量、垃圾清运量保持增长

1.1.1.3 城镇环卫市场需求持续释放

1.1.1.4 农村环卫市场快速发展

1.1.2 2022年中国环卫行业政策发布情况

1.1.3 2022年环卫市场服务模式发展状况

1.1.3.1 政府购买服务模式

1.1.3.2 PPP模式

1.1.3.3 特许经营模式

1.2 2022年亿元级环卫项目地域分布

1.2.1华东地区

1.2.2华南地区

1.2.3华北地区

1.2.4华中地区

1.2.5东北地区

1.2.6西北地区

1.2.7西南地区

1.3 2022年环卫企业概览

1.3.1 2022年环卫项目中标企业排行榜

1.3.2影响力环卫企业业绩情况和战略布局

1.3.2.1侨银股份

1.3.2.2盈峰环境

1.3.2.3北控城市服务

1.3.2.4康洁科技

1.3.2.5福龙马

1.3.2.6玉禾田

1.4 环卫行业未来发展趋势

1.4.1 环卫智慧化

1.4.2 国资化

1.4.2.1国资平台+专业运营公司

1.4.2.2地方融资平台空降环卫市场

1.4.3城市大管家

1.5 2022年亿元级环卫项目汇总

第二章2022年垃圾焚烧市场分析

2.1垃圾焚烧发电行业简介

2.1.1垃圾处理的三种方式

2.1.2垃圾焚烧产业链分析

2.1.3垃圾焚烧发电技术分析

2.2 2022年中国垃圾焚烧发电行业整体情况

2.2.1 2022年垃圾焚烧行业发展环境分析

2.2.2垃圾焚烧行业发展历程分析

2.2.3 垃圾焚烧行业推动因素分析

2.2.4垃圾焚烧行业政策发布情况

2.2.5垃圾焚烧厂被欠费情况分析

2.2.6垃圾焚烧达标情况分析

2.2.7垃圾焚烧项目盈利模式分析

2.2.8垃圾焚烧项目特点分析

2.3 2022年垃圾焚烧市场分析

2.3.1 2022年垃圾焚烧市场中标分析

2.3.2 2022年垃圾焚烧项目“最大”和“最小”

2.3.3 典型地区垃圾焚烧市场规划

2.3.4 2022年新增垃圾焚烧项目开标统计表

2.4 2022年垃圾焚烧企业分析

2.4.1 2022年垃圾焚烧重点企业分析

2.4.2 2022年垃圾焚烧跨界企业

2.5 垃圾焚烧行业未来发展趋势

2.5.1 2022年垃圾焚烧行业相关规划

2.5.2 预计“十四五”垃圾焚烧市场规模

2.5.3 2022年垃圾焚烧市场增量规模

2.5.4 2022年垃圾焚烧行业并购现象分析

2.5.5 2022年县级垃圾焚烧设施建设难点分析

2.5.6 垃圾焚烧可协同处置污泥趋势分析

2.5.7 垃圾焚烧项目技改案例

2.6 2022年在运营垃圾焚烧案例

2.6.1康恒环境青岛西海岸项目案例2.6.2 珠海现代化生活垃圾焚烧发电厂案例2.6.3 三峰环境百果园垃圾焚烧发电项目案例

第三章 2022年垃圾分类市场分析

3.1 2022年垃圾分类市场现状

3.1.1 2022年垃圾分类市场规模

3.1.2 2022年垃圾分类企业分析

3.1.3 2022年千万级垃圾分类项目汇总

3.2 2022年垃圾分类政策盘点

3.3未来垃圾分类趋势分析

3.4垃圾分类典型产品分析

3.4.1AI电子督导员

3.4.2智能垃圾桶

3.5垃圾分类与协同处置

3.5.1厨余垃圾+污泥

3.5.1.1厌氧消化技术

3.5.1.2生物干化技术

3.5.1.3好氧堆肥技术

3.5.1.4联合生物蒸发处理

3.5.2绿化垃圾+大件垃圾

3.5.2.1试点目的

3.5.2.2试点工作重点任务

3.6 2022年垃圾分类典型案例

3.6.1杭州市余杭区径山镇丨浙江省生活垃圾分类示范片区径山镇三全工作法

3.6.2字母跳动环境科技丨济南市历下区甸柳新村街道办垃圾分类提升服务

第四章 2022年厨余垃圾处理市场分析

4.1 2022年厨余垃圾处理市场现状

4.1.1 2022厨余垃圾处理服务市场规模

4.1.2厨余垃圾处理服务的地区差异

4.1.2.1贵州省——合同金额最高

4.1.2.2广东省——项目数量最多

4.1.3 2022年厨余垃圾处理项目汇总

4.1.4厨余垃圾不同处理方式差异

4.1.4.1厌氧沼气化

4.1.4.2好氧肥料化

4.1.4.3昆虫养殖技术

4.1.4.4其他技术

4.1.4.5小结

4.2厨余垃圾相关政策分析

4.2.1厨余垃圾计量收费

4.2.2厨余垃圾协同处置政策解读

4.3 2022年厨余垃圾收运价格分析

4.3.1全国各地厨余垃圾收运价格差异

4.4优秀厨余垃圾处理企业分析

4.4.1山高环能

4.5厨余垃圾市场未来发展趋势

4.5.1废弃油脂收入成为影响项目盈利的一项关键因素

4.5.2厨余垃圾协同处置成未来发展趋势

4.5.3小规模餐厨处置需求旺盛,三四线城市及县域极具潜力

4.6厨余垃圾处理项目典型案例

4.6.1天人环境丨每天300吨厨余垃圾在这里变废为宝

4.6.1.1项目介绍

4.6.1.2项目工艺

4.6.1.3项目示范意义

4.6.2雷邦环保丨餐厨垃圾处理设施推动县域地区高质量发展

第五章 2022年环卫装备行业市场分析

5.1环卫装备行业市场综述

5.1.1行业定义

5.1.2环卫装备分类

5.1.2.1扫路车

5.1.2.2洒水车

5.1.2.3垃圾压缩车

5.1.2.4洗扫一体车

5.1.2.5吸粪车

5.1.3环卫装备全产业链分析

5.1.4环卫装备行业现状

5.1.4.1行业政策

5.1.4.2新能源环卫车国补退出进入“倒计时”

5.1.4.3环卫车辆市场下滑,新能源环卫车市场集中度持续攀升”

5.1.5新能源环卫车市场分析

5.1.5.1中高端产品更受欢迎,清扫保洁车辆销量最高

5.1.5.2湖北、广东、山东、河北、江苏是环卫车辆主市场

5.1.5.3环卫新能源成长与竞争力分析

5.1.6环卫装备领域的跨界生

5.1.6.1从“银隆”到“格力钛”,董明珠跨界做环卫装备

5.1.6.2“软硬件”两手抓,三一重工硬核进军环卫

5.1.6.3电力设备上市公司下场,科泰电源宣布环卫车实现量产销售

5.1.6.4康盛股份拓展渣土车、环卫车市场,已具备生产交付能力

5.1.6.5苏州金龙——客车界大佬发布新能源环卫车

5.1.6.6东风、中石化、国电投,“抱团”入局聚焦氢能环卫车

5.1.6.7陕汽中创转型,致力成为新能源环卫装备及服务综合提供商

5.2 2012-2021年,10年里我国市容环卫专用车辆设备数量变化

5.3 2022年中国环卫装备市场整体情况

5.3.1 2022年环卫装备市场地域分析

5.3.1.1河南省

5.3.1.2广东省

5.3.1.3山东省

5.3.2 2022年千万级环卫装备项目汇总

5.4 2022年环卫装备市场企业分析

5.4.1盈峰环境

5.4.2福龙马

5.4.3宇通重工

5.5典型案例——环卫装备在环卫作业中的应用

5.5.1新能源小型设备在环卫作业中的应用

5.5.2武汉沙湖无人船水生态治理项目

5.5.3基于道路尘负荷智能检测的精准保洁作业模式研究应用

第六章 2022年建筑垃圾市场分析

6.1 建筑垃圾处理行业市场综述

6.1.1行业定义

6.1.2建筑垃圾的分类

6.1.3建筑垃圾管理模式

6.1.3.1企业主导模式

6.1.3.2政府主导模式

6.1.3.3源头控制模式

6.1.3.4末端抑制模式

6.1.3.5特许经营模式

6.1.4建筑垃圾资源化处理技术路线

6.1.4.1拆除垃圾

6.1.4.2装修垃圾

6.1.4.3工程渣土

6.1.4.4工程泥浆

6.2政策持续推进建筑垃圾处理发展

6.3 2022年中国建筑垃圾市场整体情况

6.4建筑垃圾行业4大发展趋势

6.4.1建筑垃圾资源化市场空间大,或成环卫行业最大增量

6.4.2率先跑马圈地的企业占据优势

6.4.3“资源化”属性明显加重

6.4.4打通建筑垃圾价值链,提升产品力

6.5建筑垃圾资源化利用案例

6.5.1乐清市首个建筑垃圾资源化项目开工,年处理量达100万吨

6.5.2常州市武进区建筑垃圾资源化利用项目

6.5.2.1因地制宜设置,源头收集有保障

6.5.2.2人工智能分拣,科技赋能资源化利用

6.5.3建筑垃圾管理和资源化利用之“许昌模式”

6.5.3.1政府主导、健全制度,提供坚强保障

6.5.3.2市场运作、特许经营,聚焦关键环节

6.5.3.3创新引领、循环利用,强化技术支撑

6.5.3.4源头治理、严格监管,夯实工作基础

第七章 环卫行业舆情大数据报告

7.1总报告

7.1.1时间走势特征

7.1.2舆情类型分析

7.1.3情感倾向性分析

7.2政策篇

7.2.1国家层面

7.2.2地方政策

7.3热点篇

7.3.1 2022年环卫行业安全生产事故盘点

7.3.2舆情分析:以“红庙岭渗沥液厂发生爆燃”事故为例

7.3.3环卫安全生产事故舆情应对总结

7.3.4环卫工人舆情报告——以环卫大爷在小车前下跪事件为例

7.3.5环境安全舆情报告——以中国已实现固体废物零进口事件为例

7.3.6环卫企业舆情报告——以玉禾田为例

7.4展望篇

7.4.1环卫行业网络舆情分析

7.4.2环卫舆情风险与应对策略

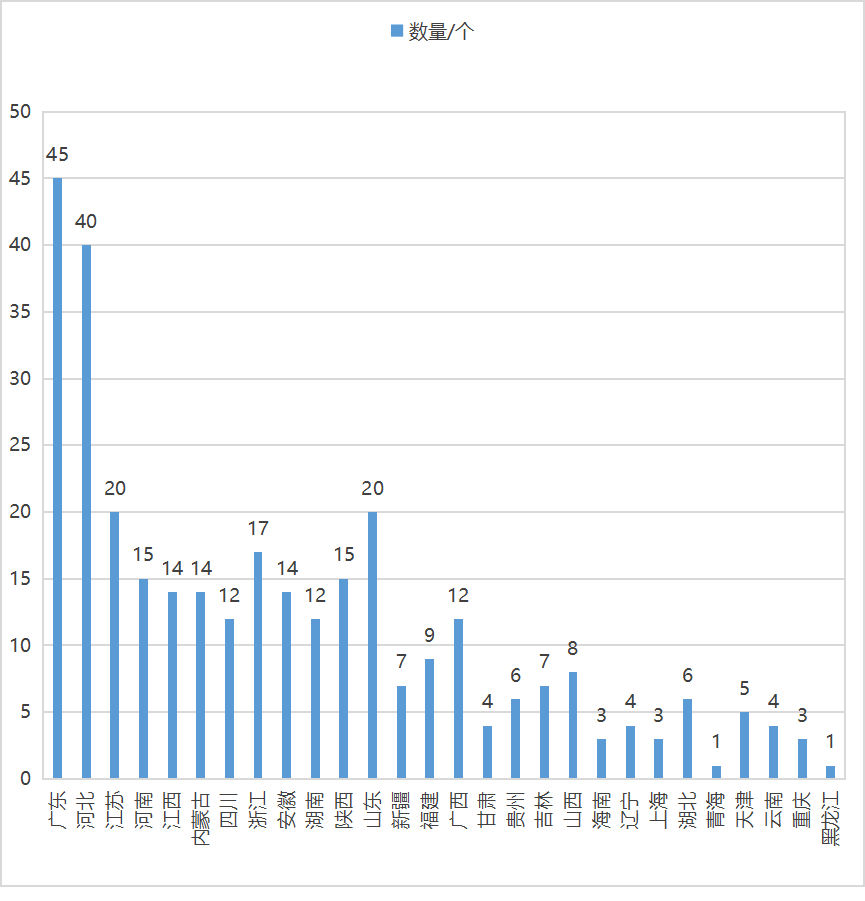

图:2022年各省份开标亿元级环卫项目金额分布

图:2022年各省份开标亿元级环卫项目数量分布

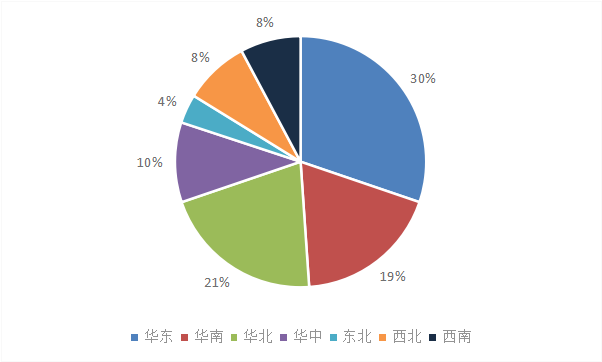

下面,我们将环卫市场按照七大地理区域进一步划分,以此来剖析不同地区环卫市场的发展情况。

图:七大地理区域亿元级项目数量分布占比

……

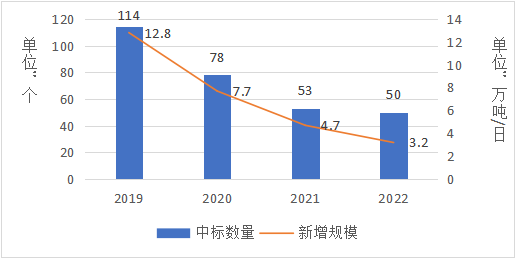

图:2019年-2022年垃圾焚烧市场持续缩水

……

2022年垃圾分类市场分析

在环卫科技网统计口径之下,2022年垃圾分类市场下滑严重,考虑到疫情影响和大环境,这其实是个非常严重的问题。

垃圾分类服务既包括项目运营,又包括各类宣教、设备采购、设施建设等等,从业的又多是小微企业……,市场极度零散和破碎。为更真实的反映垃圾分类市场全貌,我们只将合同金额在千万以上的大中型垃圾分类运营项目纳入统计范围,这类项目通常由较具实力的企业中得,也只有他们才有能力拓展异地市场。另外,对于大量包含垃圾分类服务的环卫项目,由于我们已将其纳入环卫服务市场金额,也未再纳入统计。因此,本报告的统计口径为合同金额千万以上的纯垃圾分类运营项目。

这样的项目2022年共出现91个,总金额约28.18亿元,与2021年相比,项目数量减少2个,项目总金额下降28.22%。亿元级垃圾分类项目2022年仅出现2个,而2021年则有7个之多。垃圾分类市场缩水明显。

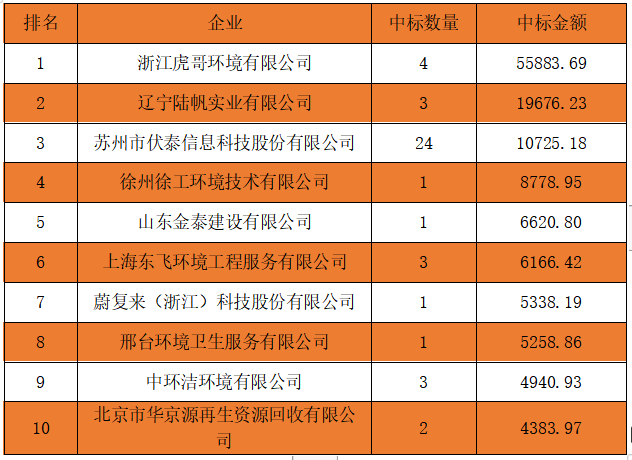

表:2022年垃圾分类市场前十名企业排行榜

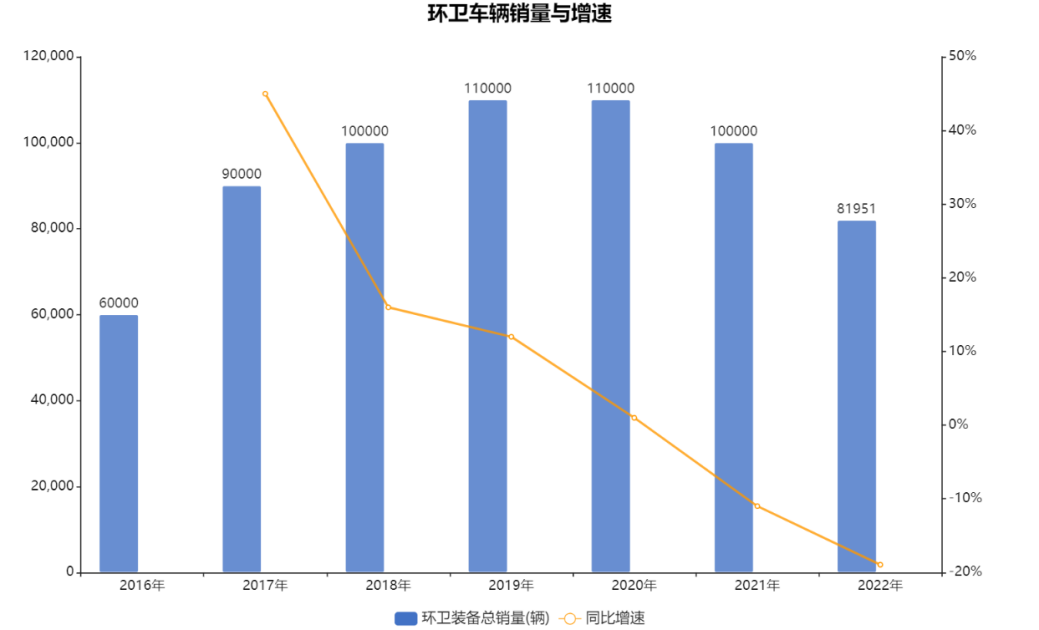

银保监会交强险上险数据显示,2022年全国总计销售环卫车81951辆,同比变动-18.95%,环卫车年度销量继续下滑已成定局,2022年成为连续第二个销量下滑年份。

图:2016年-2022年环卫车辆销量与增速

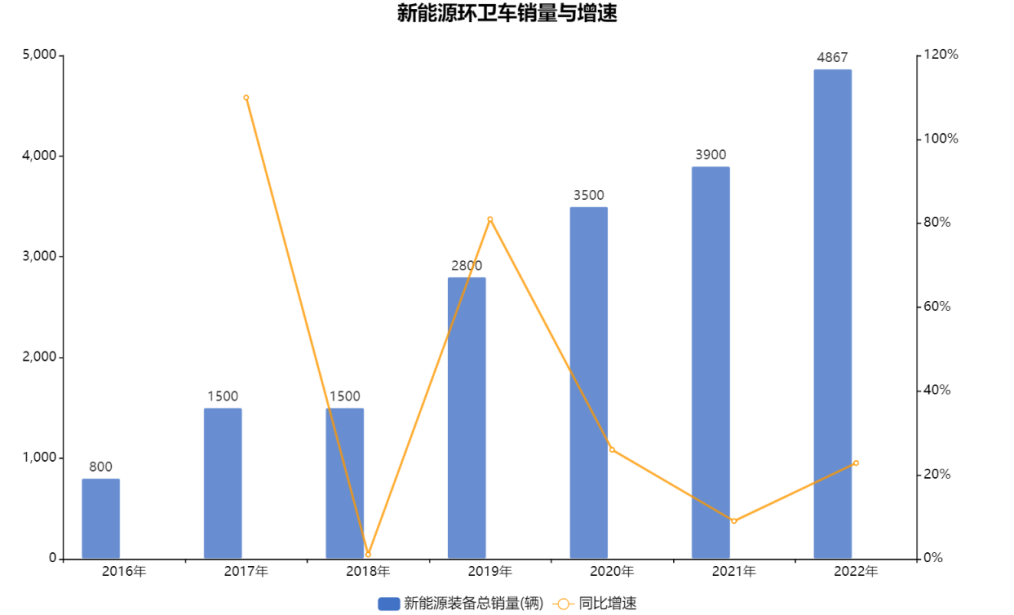

图:2016年-2022年新能源环卫车辆销量与增速

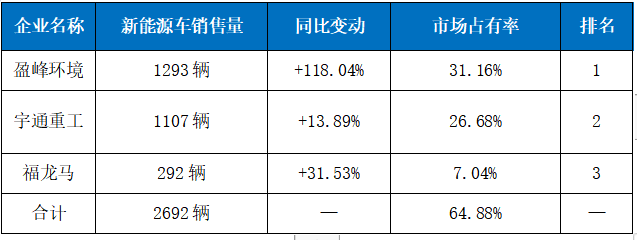

同时,新能源环卫车的市场集中度也在持续攀升,占据销量前三的盈峰环境、宇通重工、福龙马合计市场占有率高达65.22%。若统计销量前六名,合计市场占有率将近80%。与波澜不惊的环卫车市场集中度相比,新能源环卫车市场再次展现了“强者恒强”的态势。

表:2022年新能源环卫车三强销量统计

2022年,环卫车销售中,市占率前六的分别为湖北程力、盈峰环境、福龙马、宇通重工、东风汽车、徐州徐工。行业前三地位稳定,其中湖北程力销量市占率17.45%,较2021年变动-1.76pct,盈峰环境销量市占率16.66%,较2021年变动+0.43pct,福龙马销量市占率4.75%,较2021年变动-1.25pct。

……

2022年厨余垃圾处置市场分析

……

2022年建筑垃圾市场分析

……

2022年环卫行业舆情大数据报告

现在《2022年中国环卫市场调查分析报告》

正式发起预售!

仅需498元就能带走!

订购后我们将于4月底给您发货。

长按下方二维码,即可购买

有任何问题,请添加工作人员咨询!

19588934112(电话同微信)